セミリタイアっていくらお金を貯めたらできるの?

看護師の仕事はつらいから、早くセミリタイアしたい。

この記事ではこんな悩みを解決します。

ズバリ看護師がセミリタイアするために必要な資金は

独身の場合は1000万円!夫婦2人暮らしの場合は2000万円です。

看護師の仕事は心身ともに非常に過酷な仕事です。

そのためセミリタイア資金を貯めている間に、自分が壊れてしまうかもしれません。

そうならないためにも、早く安全にセミリタイアすることが大切です。

実は看護師は、セミリタイアと非常に相性が良い職業なんです。

この記事は実際に看護師をリタイアした元看護師が、自分の体験をもとに書いています。

- 元看護師リタイア生活中

- 副業歴10年以上

- CF120万円/月 3年以上安定収入

意外とセミリタイアしてみたら自分には合っていないなという人も居ます。

まずはセミリタイアしてみて、合わなければまた働くという軽い気持ちでセミリタイアできるのも、看護師の大きな強みです。

では本文をどうぞ。

1000万円なんて全然足りないよ。

僕も看護師をリタイアするまでに10年かかりました。

時間を味方につけて大きな失敗をしないことが一番大事ですよ。

看護師セミリタイアに必要な資金

看護師がセミリタイアする際に必要な資金を詳しく見ていきます。

僕のリタイア経験からですが、看護師のセミリタイアに必要な資金はこの金額です。

必要資金

- 独身の場合:1000万円

- 夫婦の場合:2000万円

思ったよりも少ないなと感じたかもしれません。

僕がこの金額にした理由は、看護師という資格が大きな強みになるからです。

この図にあるように、独身の生活費は15,5万円、2人暮らしの生活費は25万円が平均です。

この生活費以上の収入があればセミリタイアは可能です。

看護師免許があると仕事が無く困ることはありません。また時給も良いので時間効率よく稼ぐことができます。

この大きな強みがあるからこそ、少ない金額でのセミリタイアが可能だと僕は考えています。

看護師セミリタイア必要資金の計算方法

では具体的になぜこの金額がセミリタイアできる金額なのかを、詳しく見ていきます。

セミリタイアのイメージ

- 年利10%で運用

1000万円→月に8万円の運用収益

2000万円→月に15万円の運用収益 - 看護師派遣の仕事:時給2000円

月に10回日勤をした場合:16万円/月の給料収入 - 運用収益と給料収入を合わせた収入

独身の場合:24万円

夫婦の場合:31万円

税金に関してはここでは考慮していません。

このように必要資金を運用することにより、生活費以上の収入を得ることができます。

毎月の生活費に応じて派遣で働く日数を調整すれば、十分生活していけますね。

平均的な生活費なら、派遣の仕事の給料だけで生活していくことは可能なんです。

その場合、運用での収益はさらに複利運用することができます。

複利運用することで、無理なく貯金を増やしていくことが可能です。

ちなみに1000万円の運用資金で、毎月8万円積立をして年利10%で運用すると10年で4300万円になります。

セミリタイア後は運用リスクを下げて、年利5%としても毎月4万円積立ることができます。

それでも10年で2300万円にまで運用資金は増やせます。

運用資金が増えると、その分運用収益は増えるので実際はもっと増えている可能性もあります。

あくまでもシミュレーションなので、投資環境により数字は変化します。

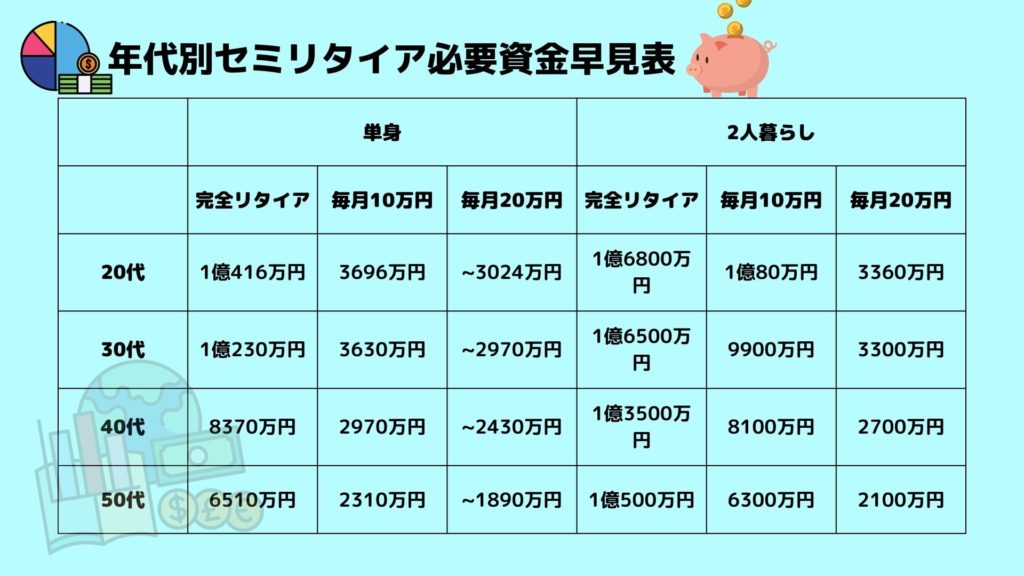

年代別看護師セミリタイアの必要資金

次は年代別でのセミリタイアの必要資金を見てみましょう。

貯金だけでセミリタイアする場合、このようにかなりの金額が必要になります。

図を見ると、僕のセミリタイアの必要資金に全然足りないと思いますよね。

この金額は85歳まで生きた場合に必要な生活費を合計した金額なので、かなり大きい数字になっています。

独身30歳の場合

15,5万円×12ヶ月×55年=1億230万円

この必要資金は、セミリタイア後は運用を行わない場合の金額です。

僕が最初にお伝えしたセミリタイアに必要な資金は、セミリタイア後もこの資金を運用し続けた場合の金額です。

運用を続けることで、資金が増えていくので多くの金額を必要とはしないんですね。

例えば、30歳独身で1000万円でセミリタイア、年利5%、毎月4万円積立を継続した場合

図のように、40歳で2300万円、50歳で4300万円、60歳で7700万円まで資金を増やすことができます。

50歳の時点で積立を中止して年利5%で運用を続けるだけで、毎月18万円の収入です。

複利運用を継続することで、貯金を減らさずに毎月これだけの収入を得ることができます。

週に1回の看護師派遣だけで生活も可能ですし、ちろん積立を60歳まで続けても良いと思います。

7800万円を85歳まで切り崩したとしても、毎月26万円を使うことができます。

これだけの生活資金があれば、老後の収入への不安はかなり軽減されるんではないでしょうか?

看護師セミリタイアの必要資金を貯める方法

セミリタイアに必要な資金が、1000万円から2000万円ということはわかりました。

セミリタイアに必要な資金はわかったけど、どうやってそんな金額を貯めるの?

セミリタイアに必要な資金のため方はズバリ、複利の力を利用することが大切です。

単利と複利

- 複利:運用で得た利益を投資元本に加えて再び運用すること。

- 単利:運用で得た利益は投資元本に加えず元本のみで運用すること。

詳しく見ていきます。

看護師の給料だと運用するお金を貯めることなんてできないよ。

僕も背負い費用を貯める際には派遣看護師で短期的に働きました。

高年収の病院に転職するか?派遣で短期的に稼ぐか?どちらかがおすすめですね。

のんびり温泉大家が利用中の転職サイト

- レバウェル看護 ( 旧 看護のお仕事 )" target="_blank">レバウェル看護 ( 旧 看護のお仕事 )

→業界最大手の安定感。転職に失敗したくなければココ! ナースではたらこ

→評判の24時間サポート!サポート力No.1の安心感。初めての転職か都度言うならココ!【MC-ナースネット】

→高時給の派遣を探すならココ!コロナ求人も多数取扱!- レバウェル看護派遣 ( 旧 看護のお仕事派遣 )" target="_blank" rel="noreferrer noopener">レバウェル看護派遣 ( 旧 看護のお仕事派遣 )

→大手サイトの派遣特化サイト。求人数と求人の質は抜群!

必要資金を貯めるなら複利運用は必須

まずはシミュレーションを見ていきます。

シミュレーション

- 投資元本:100万円

- 年利:10%で運用

- 期間:20年

単利と複利の差

| 年 | 単利(円) | 複利(円) | 差(円) |

| 1 | 1,100,000 | 1,100,000 | 0 |

| 2 | 1,200,000 | 1,210,000 | 10,000 |

| 3 | 1,300,000 | 1,331,000 | 31,000 |

| 4 | 1,400,000 | 1,464,100 | 64,100 |

| 5 | 1,500,000 | 1,610,510 | 110,510 |

| 6 | 1,600,000 | 1,771,561 | 171,561 |

| 7 | 1,700,000 | 1,948,717 | 248,717 |

| 8 | 1,800,000 | 2,143,589 | 343,589 |

| 9 | 1,900,000 | 2,357,948 | 457,948 |

| 10 | 2,000,000 | 2,593,742 | 593,742 |

| 11 | 2,100,000 | 2,853,117 | 753,117 |

| 12 | 2,200,000 | 3,138,428 | 938,428 |

| 13 | 2,300,000 | 3,452,271 | 1,152,271 |

| 14 | 2,400,000 | 3,797,498 | 1,397,498 |

| 15 | 2,500,000 | 4,177,248 | 1,677,248 |

| 16 | 2,600,000 | 4,594,973 | 1,994,973 |

| 17 | 2,700,000 | 5,054,470 | 2,354,470 |

| 18 | 2,800,000 | 5,559,917 | 2,759,917 |

| 19 | 2,900,000 | 6,115,909 | 3,215,909 |

| 20 | 3,000,000 | 6,727,500 | 3,727,500 |

同じ100万円でも複利運用するのとしないのでは、300万円も差が出てきますね。

複利運用のシミュレーション

次はもう少し具体的に見ていきます。

看護師をしていれば、毎月5万円程度を投資に回すこともそこまで難しくはないと思います。

僕は給料を全て使ってしまうダメ人間だったので貯金は常に0でしたが。

シミュレーション

- 投資元本:0円

- 毎月積立:5万円

- 期間:20年

- 年利:8%

投資元本が0円でも毎月5万円を積み立てながら複利運用すると、20年後には3000万円近く貯めることができます。

看護師1年目からコツコツと運用を開始すれば、40歳前後には3000万円を無理なく貯めることができるということですね。

ちなみに投資元本を50万円で始めると、3200万円貯まります。

自分が毎月いくら積み立てられるか?投資元本がいくらあるのか?を考えながらシミュレーションしてみましょう。

福利の力の大きさが実感できるはずですよ。

ちなみに僕の実践している運用は、無理なく年利10%を目標にしています。

投資元本50万円で先ほどのシミュレーションの場合、10年後には1000万円貯まります。

1000万円貯められれば、セミリタイアは可能です。

夫婦2人の場合でも、積立資金を増やせば10年でも十分2000万円貯めることは可能です。

お金の好循環

セミリタイアする→副業収入を増やす→投資元本が増える→さらに運用収益が増える

このような好循環を生み出せるようになると、お金が減らずにどんどん増えていきますよ。

のんびり温泉大家が実践中の副業

でも年利8%で運用できたらのシミュレーションなんだよね?そもそも何でそんな運用をすれば良いのかわからないよ。

僕が実際に運用している方法だと年利20%を超える運用成績ですよ。詳しく解説しますね。

ここでは僕が実際に実践している副業を紹介します。

僕が副業選びで大事にしているのが「安全性・再現性・継続性・収益性」です。

ここで紹介する副業は僕の実際の方法や設定も全て記事にしているので、サクッと真似することも可能ですよ。

トラリピ

僕がおすすめする副業の一つがトラリピです。実際に僕も毎月25万円程度の収入を得ています。

トラリピはFXの自動売買になります。

FXの最大の弱点である感情を排除して、設定した通りに取引を繰り返してくれるので、僕のような投資に疎い人間でも安全に運用することができます。

おすすめの人

- 忙しくて運用に時間を取れない人

- 安全に資産運用したい人

- 利回りも欲しい人

僕が副業を選ぶ際に重要視しているのが、「安全性」「再現性」「継続性」です。

トラリピは、安全な設定を初めに組めば、安全に継続して収入を得ることができます。

また投資初心者には難しい「再現性」も、僕のブログでは僕の実際の設定を公開しています。

そのため僕と同じ設定にすれば、全く同じ利益を上げることができます。

安全で再現性もある運用なのに、年利10%も十分可能です。僕の昨年の運用実績は年利20%を超えました。

正直今はやっているインデックス投資よりも確実におすすめです。

のんびり温泉大家の運用実績はこちら

→のんびり温泉大家のトラリピ運用実績

トラリピについてもっと詳しく知りたくなった方はこちら

→【トラリピの評判&口コミ】初心者でも分かる注意点・デメリット

トライオートETF

僕のおすすめの副業がトライオートETFです。年利20%を十分狙える高利回り運用です。

トライオートETFは、ETFの自動売買になります。

トラリピがFXの自動売買なので、それのETF版です。

おすすめな人

- 仕事が忙しくて時間を取れない人

- あまりリスクを取らずに資産運用をしたい人

- 利益が欲しい人

基本的にはトラリピと同様で、設定をしっかりすれば「安全性」「再現性」「継続性」がある運用方法です。

トラリピとの違いは、目標年利が20%と高く高利回り運用が可能なことです。

設定上は、どんなに価格が下がってもロスカットしないことにもできるので安全です。

しかし過去にそこまでの下落相場になったことがないので、実際にどのような対応になるのかが不明な点があるのがデメリットです。

不明確な点がありますが安全運用で年利20%は非常に魅力的な運用ですね。

のんびり温泉大家の運用実績が見たい方はこちら

→のんびり温泉大家のトライオートETFの運用実績

トライオートETFについてもっと詳しく知りたい方はこちら

→トライオートETFの評判・口コミは?初心者必見!メリット・デメリット

不動産投資

僕のメインの副業が、不動産投資です。

僕が副業選びで重要視しているのが、手離れの良さです。

看護師などの本業がある場合、副業に時間を取られてしまうと自由な時間がなくなってしまいます。

不動産投資は、管理を管理会社さんに任せられるので大家がすることは「判断」と「指示」だけです。

本業があり忙しい方でも、時間を取られることなく運用することが十分可能です。

ただし不動産投資は扱う金額が大きいので、失敗するとリカバリーが効きにくいので注意が必要です。

いきなり始めるのではなく、しっかりと知識をつけてから始めるようにしましょう。

これを読んでおけば騙されない!不動産投資に興味がある人はこちら

→看護師の不動産投資!新築マンションを買ってはいけない!

不安に思う人もいるかもしれませんが、不動産投資は知識をつけて取り組めば、失敗もしにくい副業なので安心してください。

不動産投資は、時間を味方につけて中長期的に取り組む副業です。

不動産投資についてもっと詳しく知りたくなった人はこちらをどうぞ

→不動産投資のメリット・デメリットと解決策を現役大家が徹底解説

不動産投資についてのんびり温泉大家に相談したい方はこちら

→看護師・公務員のための初心者向け不動産投資相談

看護師セミリタイアの具体的な流れ

看護師がセミリタイアするための方法を見ていきます。

看護師がセミリタイアする方法

- 今の毎月の生活費を把握する

- 看護師派遣などで働く日数、金額を決める

- 労働収入以外の安定した収入源を作る

看護師がセミリタイアする方法はたったこれだけです。

この中で最も重要なのが、労働収入以外の安定した収入源を作ることです。

僕のおすすめは、セミリタイア資金を貯める方法でも紹介したトラリピです。

労働収入以外の収入源はなんでも良いですが、毎月給料のように発生する収入源を作ることが大切です。

今流行りのインデックス投資は、最終的に売却をしなければ利益は確定しないのでセミリタイアとの相性はいまいちです。

毎月発生する収入源

- トラリピなどの自動売買

- 高配当株の配当金

- ブログの収益不動産投資の家賃収入

最終的に、看護師セミリタイアの方程式を完成させればセミリタイアすることができます。

キャピタル型の投資よりも、インカム型の投資の方がセミリタイアには向いているということを意識しましょう。

セミリタイアの具体的な方法を解説した記事はこちら

→看護師がセミリタイア する方法を徹底解説!【元看護師の体験談】

セミリタイアの失敗事例

セミリタイアの失敗事例も見ていきます。

セミリタイア失敗事例

- 仕事:フルタイムの仕事に復帰したいが求人がない

- 理想:移住先の人間関係に失敗

- お金:家計コントロール&収入面での失敗

- 生活:イメージしていたセミリタイア生活と違い後悔

- 家族:夫婦間での考え方のズレで失敗

- 時間:生活リズム、時間の使い方での失敗

- 人間関係:人との関わりが希薄になり後悔

- 意欲低下:自分に価値を感じなくなってしまった…

このような失敗事例から、自分のセミリタイアのイメージを具体的にしていきましょう。

そうすることで同じような失敗をせずに、セミリタイアを楽しむことができます。

セミリタイアの失敗事例を詳しく説明した記事はこちら

→元看護師がセミリタイアに失敗しない方法を解説 失敗理由・事例11選

セミリタイア後の生活

僕は看護師をリタイアした生活が非常に楽しく充実しています。

ここでは実際のリタイア生活で僕が感じているメリットとデメリットを見ていきます。

リタイア生活のメリット

- 当たり前に家族と一緒に寝れる

- 当たり前に家族で3食の食事ができる

- 会社のストレスがない

- 子供の行事にいつでも参加できる

- 健康になる

- 自由な時間が増える

- 新しいことを始めることができる

- 好きな時に好きなだけ働ける

リタイア生活のデメリット

- 収入が減る

- 健康的な生活になり太る

- 友人や地域の人にいろいろ詮索される

セミリタイアのメリット・デメリットを見て自分のセミリタイア後の生活も想像してみると楽しいですよ。

リタイア後の生活についての体験談記事はこちら

→【セミリタイア後の生活】メリット・デメリットをリタイア中の私が解説

看護師セミリタイアの必要資金:まとめ

セミリタイア必要資金

- 独身の場合:1000万円

- 夫婦2人暮らしの場合:2000万円

福利の力を利用すれば、セミリタイア中もどんどん資金は増えていきます。

お金の好循環

セミリタイアする→副業収入を増やす→投資元本が増える→さらに運用収益が増える

複利の力を得るためには、出来るだけ早く運用を開始することが大切です。

早く気づいて早く動くことで、30代でのセミリタイアも十分可能ですよ。

セミリタイアについての質問は、Twitterからでも良いのでなんでも聞いてくださいね。

セミリタイアして後悔することとは?

→セミリタイアして後悔する事!リタイアして実際に後悔したことは1つ