20代でセミリタイアなんてできるのかな?

自分の人生だし時間的にも経済的にも自由になりたい。

本記事ではこんな悩みを解決します。

本記事でわかること

- 20代でセミリタイアする具体的な方法

- 20代でセミリタイアするために貯めるべき金額

- 20代のセミリタイアの失敗理由

- 20代のセミリタイアの注意点とメリット

結論から書くと、20代でもセミリタイアすることは可能です。

セミリタイアする方法

- 現在の毎月の生活費を把握する

- 看護師派遣などで働く日数、金額を決める

- 労働収入以外の安定した収入源を作る

この記事は現在リタイア生活を送っている僕が、実際の体験談を踏まえて書いています。

僕自身は20代から投資を開始して様々な失敗を繰り返しながら、30代でリタイアできました。

僕がどのくらいの金額でリタイアしたのかも、こっそり公開しています。

僕自身は20代でセミリタイアはできませんでしたが、僕の経験から20代でセミリタイアする方法を徹底解説していきます。

僕の失敗も含めて、貯金や資金の稼ぎ方もどんどん教えちゃいます!

では本文をどうぞ。

看護師を退職してリタイア生活中の僕がセミリタイアする方法を解説した記事はこちら

→看護師がセミリタイア する方法をリタイア生活中の元看護師徹底解説!

20代でセミリタイアするには早く稼げる副業を選べば良いんだよね?

セミリタイアを目指すための副業選びを失敗すると、逆に生活が苦しくなるので注意が必要です。

僕が実際に運用している副業を始めてみませんか?

運用中の副業

再現性・安全性・継続性・収益性が揃った運用ならこれ!

→マネースクエア・トラリピ

ハマると強いサブ運用にはピッタリ!安全運用も可能な万能型!

→トライオートETF

温泉大家のメイン運用の不動産投資

→看護師・公務員のための初心者向け不動産投資相談

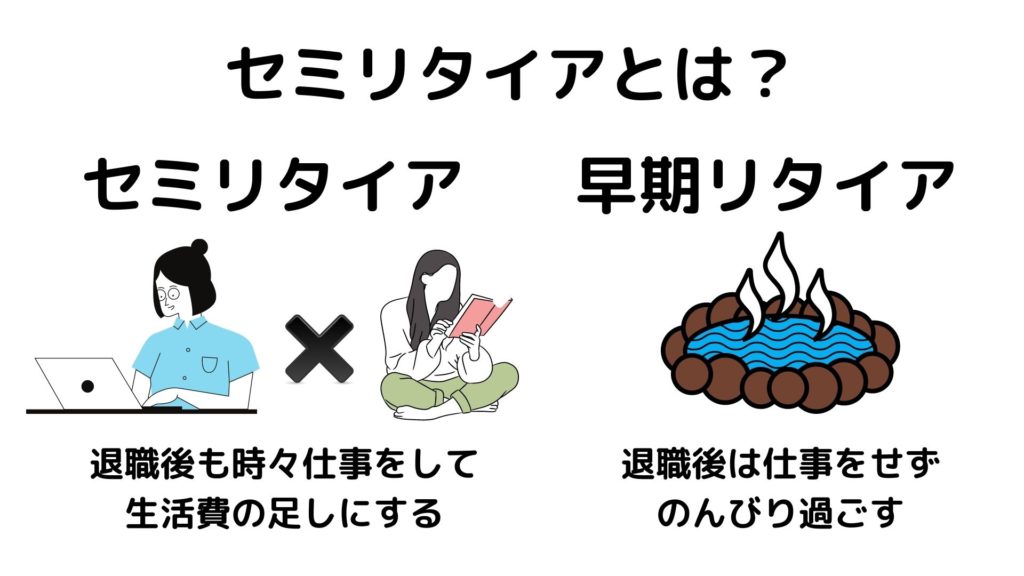

そもそもセミリタイアってなんだろう?

そもそもセミリタイアって何?

セミリタイアは、定年前に退職し、生活ができる程度働き収入を得ながら生活することです。

仕事を完全に辞めずに、必要な分は働いて収入を得ながら生活を送ります。

会社を退職することで、会社からのストレスが無く、自由な時間が増えるので趣味などを楽しむことができます。

最近は20代からセミリタイアという働き方を、選択する方も増えています。

セミリタイアと 早期リタイア(早期リタイアFIRE)との違いは?

ちなみにリタイアにはセミリタイアと、早期リタイアの2種類があります。

この2つの違いは、仕事の有無です。

仕事の有無

セミリタイアは、会社を退職後も必要な分だけアルバイトなどの仕事を行います。

逆に早期リタイアは、退職後は仕事はせずにゆっくりと自由な時間を楽しみます。

会社を退職後も仕事をするのか?仕事はしないのか?が大きな違いですね。

20代でセミリタイアする方法

そもそも20代でセミリタイアなんて本当にできるの?

セミリタイアする方法

- 現在の毎月の生活費を把握する

- 看護師派遣などで働く日数、金額を決める

- 労働収入以外の安定した収入源を作る

詳しくみていきます。

20代でセミリタイアする方法:生活費を把握する

セミリタイアするにはまず、現在の生活費を把握する必要があります。

なぜなら、今の生活費がセミリタイア生活をする際の基準になるからです。

仮に今の生活が毎月20万円の場合、1年間に必要な収入は240万円です。

貯蓄とアルバイトなどの収入で、この金額を賄えればセミリタイアが可能です。

すでに家計簿などをつけている方は、すぐに今の生活費がわかるかと思います。

すぐに今の生活費がわからない方は、スマホなどでも良いので家計簿をつけてみましょう。

その際に、無駄使いや減らせそうな費用があった場合はこの機会に削減しましょう。

例えばよく言われるのが、携帯代や保険費用ですね。

実際にどのくらいの費用があれば良いかはまた後ほど紹介します。

住民税は前年の所得が反映されるので、セミリタイアした翌年は会社員時代の収入で住民税がきます。セミリタイアすると収入が減っていることが多いので、住民税分を確保しておく必要があります。

20代でセミリタイアする方法:労働収入以外の安定した収入源を作る

セミリタイアするためには、労働収入以外の安定した収入を作ることも大切です。

労働収入だけに頼っていると、もしも自分が体調を崩したりして働けない場合収入がなくなってしまいます。

そうならないためにも、労働収入以外の安定した収入源を作っておくことは重要です。

労働収入以外の収入源があれば、自分が働けなくなっても収入が0になることはありません。

セミリタイアをして自由な時間が増えるので、新たな副業にチャレンジするのもおすすめです。

もちろんセミリタイア前の労働収入以外の収入を、さらに伸ばすのも有効です。

このようにして時間を有効活用しながら、労働収入以外の収入を増やしていくと完全リタイアも可能になります。

労働収入が減る→副業をして副業収入が増える→労働時間が減る

このような好循環が生まれるとどんどん収入は増えていきます。

20代でセミリタイアする方法:看護師派遣などで働く日数、金額を決める

次は、看護師派遣などの労働収入で働く日数と金額を決めていきます。

労働収入+労働収入以外の収入>生活費の形を作ることが大切です。

この形から逆算すると、自分がいくら労働収入で稼ぐ必要があるかがわかります。

生活費が20万円の場合、労働収入以外の収入が10万円あれば、労働収入で10万円稼ぐ必要があります。

- 看護師派遣の日勤が18500円の場合

週に2回の勤務だと、月に8回程度の勤務になるので約15万円の収入。 - 看護師派遣の夜勤が日給4万円の場合

週に1回夜勤をすると、月に4回程度の夜勤なので約16万円の収入。

このように自分がセミリタイア後にどんな仕事で、不足している生活費を補うのかを考えていきます。

看護師派遣のように時給が高い仕事の方が、時間効率よく稼ぐことができるのでおすすめです。

自分が興味のある仕事をするのもおすすめですね。

やっぱりセミリタイアを目指すなら早く始めたほうが良いんだよね?

時間をかけてコツコツ安全なセミリタイアを目指すのは非常に大切です。

運用中の副業

再現性・安全性・継続性・収益性が揃った運用ならこれ!

→マネースクエア・トラリピ

ハマると強いサブ運用にはピッタリ!安全運用も可能な万能型!

→トライオートETF

温泉大家のメイン運用の不動産投資

→看護師・公務員のための初心者向け不動産投資相談

20代でセミリタイアするにはいくら貯めるべき?

ここからは20代でセミリタイアするためにはどのくらいのお金が必要かをシミュレーションしてみましょう。

2021年の総務省統計調査の家計調査を見ていきます。

毎月の生活費を、単身世帯、2人世帯、3人世帯に分けてみていきます。

世帯人数別 毎月の生活費

| 費用項目 | 単身世帯 | 2人世帯 | 3人世帯 |

| 食糧 | 38,410円 | 66,327円 | 77,578円 |

| 住居 | 22,117円 | 19,521円 | 18,993円 |

| 高熱・水道 | 11,358円 | 19,168円 | 22,503円 |

| 家具・家事用品 | 5,687円 | 11,048円 | 11,974円 |

| 衣服・靴 | 4,606円 | 6,539円 | 8,800円 |

| 保健医療 | 7,625円 | 14,924円 | 14,635円 |

| 交通・通信 | 18,819円 | 34,529円 | 41,110円 |

| 教育 | 7円 | 507円 | 11,403円 |

| 教養娯楽 | 17,082円 | 21,481円 | 24,346円 |

| 小遣い・娯楽費用 | 29,226円 | 54,099円 | 53,413円 |

| 消費支出合計 | 154,937円 | 248,144円 | 284,754円 |

参考:e-Stat 家計調査

次はリタイア後に必要な一生分の生活費を考えてみます。

2020年の日本人の平均寿命は、男性が81,64歳、女性は87,74歳です。

今回のシミュレーションは、男性と女性の平均寿命の間をとって85歳でシミュレーションします。

セミリタイア年齢はギリギリ20代の29歳と仮定し、85歳までの56年で計算しました。

一生分の生活費

- 単独世帯

約15,5万円×12ヶ月×56年=約1億416万円 - 二人世帯

約25万円×12ヶ月×56年=約1億6800万円 - 3人世帯(夫婦2人+子供1人)

約25万円×12ヶ月×56年=約1億6800万円+約3000万円※

※子供の子育て費用は0歳~22歳までかかるものとする

※子育て費用 参照:GOLD PRESS 子育てのかかる費用

え?一人暮らしでも1億円なんて絶対無理だよ。

この数字を見て、セミリタイアが遠のいたのではないでしょうか?

しかし安心してくださいね。

この記事で紹介しているのは完全リタイアではなく、セミリタイアです。

セミリタイアの場合は、アルバイトや投資などで収入を得ながら生活していくので、この金額を全て貯める必要はありません。

ではもう少し詳しく見ていきます。

単身一人世帯の場合

先ほどの総務署の統計では、単身世帯の平均生活費は15,5万円でした。

退職後に投資などで稼ぐ金額別で、一生分の生活費を再度シミュレーションしてみます。

| 退職後の月収 | 一生分の生活費 |

| 月0万円 | 約1億416万円 |

| 月5万円 | 約7056万円 |

| 月10万円 | 約3696万円 |

| 月15万円 | 約336万円 |

※平均寿命は85歳と想定。

※退職後の月収は税金・社会保険料を支払った後の金額とします。

先ほどは1億円を超える生活費が必要でしたが、毎月の収入があるとどうでしょうか?

毎月10万円の収入があると考えると、約3500万円まで必要資金が下がります。

かなり現実的な数字になってませんか?

例えば

看護師派遣の日勤を1勤務:18000円を週に1回行った場合

月に4~5回の勤務になり、7~9万円の収入になります。

投資や副業で月に1万円程度稼ぐことができれば、毎月10万円の収入ラインは簡単にクリアできます。

20歳から時間を味方につけて投資を行えば、月に1万円稼ぐことは意外と簡単にできます。

僕のおすすめは断然トラリピです。30万円程度から始められ手離れも良いため、忙しい会社員との相性は抜群です。

のんびり温泉大家が毎月20万円以上を安定的に稼いでいるトラリピについて詳しく知りたい方はこちら

→【トラリピの評判&口コミ】初心者でも分かる注意点・デメリット

夫婦二人世帯の場合

次は夫婦2人世帯のシミレーションを見ていきます。

先ほどの総務署の統計では、2人世帯の平均生活費は25万円でした。

単身世帯同様に、退職後の収入別の一生分の生活費を確認していきます。

| 退職後の月収 | 一生分の生活費 |

| 月0万円 | 約1億6,800万円 |

| 月5万円 | 約1億3,440万円 |

| 月10万円 | 約1億80万円 |

| 月15万円 | 約6720万円 |

※平均寿命は85歳と想定。

※退職後の月収は税金・社会保険料を支払った後の金額とします。

夫婦2人世帯での必要な生活費はこのような数字になりました。

単身世帯に比べて少しハードルが高く感じますね。

セミリタイア後の副業で15万円を稼いでも、まだ6000万円以上の資金が必要です。

この金額を貯めるのはなかなか大変ですね。

3人世帯の場合

夫婦+子供が1人いる世帯のシミュレーションも見ていきます。

子供の養育費+教育費はざっくり2000万円~4000万円程度と言われています。

子供がいる方は、先ほどの夫婦2人世帯のシミュレーションにこの養育費+教育費の3000万円を足して考えましょう。

1人なら3000万円、2人なら6000万円を足して考えます。

僕の場合

夫婦+子供3人なので、1億6,800万円+3000万円×子供3人=2億5800万円

僕が29歳でセミリタイアする場合、約2億5,800万円必要ということがわかりました。

子供が全員0歳と想定した金額になります。あくまでもシミュレーションですが、20代でここまで貯めるのはほぼ無理ではないでしょうか?

ここまで3つのパターンでシミュレーションを見てきましたが、完全リタイアでなくセミリタイアでも多くの資金が必要なことがわかりました。

ただし退職後も投資などで収入があれば、必要資金がグッと抑えられる事もわかりました。

次は実際にリタイアした僕の実例を紹介します。

のんびり温泉大家の場合

のんびり温泉大家はリタイアした時はどのくらいの貯金があったの?

僕がリタイアした際の貯金額は、6000万円くらいでした。

その後看護師の収入がなくなった分を確保するために、トラリピやトライオートETFの自動売買で本格的に運用を開始しました。

6000万円と聞くと気が遠くなるかもしれませんが、僕自身も不動産投資を始める前は貯金は0円でした。

もちろん元々地主だったわけでもありません。

全くのゼロから派遣バイトをして資金を貯めて、不動産投資を始めました。

この記事を読んでセミリタイアなんてできないと諦めている方は、絶対に諦めないでください!

すぐには無理ですが、時間をかけてじっくりと行えば必ずセミリタイアはできますよ。

僕がセミリタイアした方法を具体的に解説した記事はこちら

→看護師がセミリタイア する方法をリタイア生活中の元看護師徹底解説!

ここでは僕が実際に看護師を辞めてリタイアすることができた副業を紹介していきます。

トラリピ

僕がおすすめする副業の一つがトラリピです。実際に僕も毎月25万円程度の収入を得ています。

トラリピはFXの自動売買になります。

FXの最大の弱点である感情を排除して、設定した通りに取引を繰り返してくれるので、僕のような投資に疎い人間でも安全に運用することができます。

おすすめの人

- 忙しくて運用に時間を取れない人

- 安全に資産運用したい人

- 利回りも欲しい人

僕が副業を選ぶ際に重要視しているのが、「安全性」「再現性」「継続性」です。

トラリピは、安全な設定を初めに組めば、安全に継続して収入を得ることができます。

また投資初心者には難しい「再現性」も、僕のブログでは僕の実際の設定を公開しています。

そのため僕と同じ設定にすれば、全く同じ利益を上げることができます。

安全で再現性もある運用なのに、年利10%も十分可能です。僕の昨年の運用実績は年利20%を超えました。

正直今はやっているインデックス投資よりも確実におすすめです。

のんびり温泉大家の運用実績はこちら

→のんびり温泉大家のトラリピ運用実績

トラリピについてもっと詳しく知りたくなった方はこちら

→【トラリピの評判&口コミ】初心者でも分かる注意点・デメリット

トライオートETF

僕のおすすめの副業がトライオートETFです。年利20%を十分狙える高利回り運用です。

トライオートETFは、ETFの自動売買になります。

トラリピがFXの自動売買なので、それのETF版です。

おすすめな人

- 仕事が忙しくて時間を取れない人

- あまりリスクを取らずに資産運用をしたい人

- 利益が欲しい人

基本的にはトラリピと同様で、設定をしっかりすれば「安全性」「再現性」「継続性」がある運用方法です。

トラリピとの違いは、目標年利が20%と高く高利回り運用が可能なことです。

設定上は、どんなに価格が下がってもロスカットしないことにもできるので安全です。

しかし過去にそこまでの下落相場になったことがないので、実際にどのような対応になるのかが不明な点があるのがデメリットです。

不明確な点がありますが安全運用で年利20%は非常に魅力的な運用ですね。

のんびり温泉大家の運用実績が見たい方はこちら

→のんびり温泉大家のトライオートETFの運用実績

トライオートETFについてもっと詳しく知りたい方はこちら

→トライオートETFの評判・口コミは?初心者必見!メリット・デメリット

不動産投資

僕のメインの副業が、不動産投資です。

僕が副業選びで重要視しているのが、手離れの良さです。

看護師などの本業がある場合、副業に時間を取られてしまうと自由な時間がなくなってしまいます。

不動産投資は、管理を管理会社さんに任せられるので大家がすることは「判断」と「指示」だけです。

本業があり忙しい方でも、時間を取られることなく運用することが十分可能です。

ただし不動産投資は扱う金額が大きいので、失敗するとリカバリーが効きにくいので注意が必要です。

いきなり始めるのではなく、しっかりと知識をつけてから始めるようにしましょう。

これを読んでおけば騙されない!不動産投資に興味がある人はこちら

→看護師の不動産投資!新築マンションを買ってはいけない!

不安に思う人もいるかもしれませんが、不動産投資は知識をつけて取り組めば、失敗もしにくい副業なので安心してください。

不動産投資は、時間を味方につけて中長期的に取り組む副業です。

不動産投資についてもっと詳しく知りたくなった人はこちらをどうぞ

→不動産投資のメリット・デメリットと解決策を現役大家が徹底解説

不動産投資についてのんびり温泉大家に相談したい方はこちら

→看護師・公務員のための初心者向け不動産投資相談

20代でセミリタイア資金を貯める具体的な方法

セミリタイアする方法を確認しましたが、次はどのように稼いでセミリタイアするかを具体的に見ていきます。

ここではどんな方法で稼ぐかを紹介していますが大事なのは、いかに資金を作って労働収入以外の収入源を作るか?ということです。

繰り返しになりますが、貯金だけでのセミリタイアは僕はおすすめしていません。

セミリタイア資金を貯める方法

- 投資

- 本業収入+アルバイト収入

- ブログアフィリエイト

- 企業

- 高収入にて貯金

僕自身も給料所得以外の収入源を作って、貯金額を一気に増やしてリタイアしました。

現在の貯金が100万円、年間100万円を貯蓄 期間10年間

貯金のみの場合→1,100万円

毎月8万円積立 年利10%で運用した場合→1,900万円

自分がいくら積立ができるか?そうするといくら貯まるか?シミュレーションしてみる

→資産運用かんたんシミュレーション

年間100万円と聞くと大変そうですが、毎月5万円+ボーナスで夏と冬に各20万円で達成できます。

このように貯金をしているだけよりも、投資で複利運用した方が貯金が貯まるスピードは上がります。

ただし投資での運用には、メリットだけでなくデメリットもあるので、自分に合った方法を見つけてみましょう。

投資以外のセミリタイア資金を稼ぐ方法も紹介しているので参考にしてくださいね。

詳しく見ていきます。

20代でセミリタイア資金を貯める方法1:投資で資金を作る

最初のセミリタイアする方法は、投資で資金を作ることです。

投資で資金を作るって言っても何をすれば良いか分からないよ?

ここではいくつかの投資を紹介します。

自分に合っているものを選んで、始めるのが良いでしょう。

投資で資金を作る:投資信託

投資で資金を作るための一つ目は、投資信託です。

投資信託とは

投資の専門家が投資家から集めた資金を、株式や債券などの商品であなたの代わりに運用してくれるもの

メリット

- 専門家が代わりに運用してくれる

- 種類が豊富

- 少額からでも始められる

- 分散投資でリスクが軽減できる

デメリット

- 元本補償ではない

- 手数料がかかる

- 他人任せになりがち

方向性だけ決めれば専門家が運用してくれるので非常に便利ですが、運用資金はあくまでも自分のお金です。

どんな商品で運用しているのか?も自分でも勉強する必要があります。

僕も金融機関とのお付き合い程度ですが少し投資信託も運用しています。

投資で資金を作る:株式投資

次の投資は、株式投資です。

株式投資とは

上場している会社の株式を売買して、利益を得る投資手法

メリット

- 株価が上がれば利益が出る

- 株主優待を得られる

- 配当金を得られる

デメリット

- 株価が下がると損をする可能性がある

- 相場状況により売買できなくなる

- 外国株式の場合為替際を生じる

- まとまった資金が必要

僕も株に手を出したことがありましたが、結局トータルでは負けてしまいました

若い頃は失敗しましたが、今後は株式投資もしたいと考えています。

株価の上がり下がりを気にせずに、株主優待目的で購入したいですね。

投資で資金を作る:不動産投資

次の投資は、不動産投資です。

不動産投資とは?

アパートやマンションなどの不動産を購入して家賃収入を得る手法。売却にて売却益を狙う手法もある

メリット

- 手離れが良い

- レバレッジをかけられる

- 安定収入になる

- インフレに強い

- 節税になる

- 生命保険の代わりになる

- 貯蓄効果がある

- ミドルリスク・ミドルリターンの商品である

- 資金計画が立てやすい

デメリット

- 空室リスク

- 天災リスク

- 建物老朽化リスク

- 流動性リスク

- 家賃滞納リスク

- 金利上昇リスク

- 売却価格の下落リスク

不動産投資は一気に儲けることは難しいですが、時間を味方につければ比較的失敗しにくい投資です。

僕のメインで行っている投資で、10年間行っており毎月安定して80万円以上が残ります。

ただし最初の物件で失敗するとリカバリーが効きにくいので、注意が必要です。

不動産業者の初心者を騙す手法を知りたい方はこちら

→看護師の不動産投資!新築マンションを買ってはいけない!

失敗しないための方法を直接効きたい方はこちら

→看護師・公務員のための初心者向け不動産投資相談

投資で資金を作る:FX

次の投資の紹介は、FXです。

FXとは

外国為替保証金取引といい、違う国の通貨を交換した際に生じる為替差異で利益を得る手法

メリット

- 少ない資金で始められる

- 大きく儲かることもある

- 運用者が多いので情報を得やすい

デメリット

- 元本補償ではない

- 市況によっては値動きが大きい

- こまめなチェックが必要

- 相場に対する分析が必要

僕は若い頃にFXも行ったんですが、こちらでも失敗して資金を失っています。

FXは大きく利益を得ることができる可能性もありますが、逆に大きく資金を失う可能性もあります。

僕は現在、FXの自動売買で年利20%程度の利益を得ています。

大きく利益を出すことはできませんが、安全性・再現性・継続性のあるおすすめの手法です。

僕も実際に運用しているので、気になる方はチェックしてみてくださいね。

年利20%の安全な運用方法を詳しく知りたい方はこちら

→トラリピの始め方&開設後の流れをかんたん解説 初心者必見

投資で資金を作る:仮想通貨

次の投資は、仮想通貨です。

仮想通貨とは?

仮想通貨と呼ばれる暗号資産を売買して、その差異で利益を得る手法

メリット

- 価格の変動が大きく一気に利益を得られる可能性がある

- 少額から投資できる

- 24時間取引ができる

- 手数料が安い

- 将来性がある

デメリット

- 価格の変動が大きく一気に損失が出る可能性がある

- 法整備がまだ整っておらず規制が強化される可能性がある

- ハッキングなどの危険性がある

- 即時決済が難しい

はい。仮想通貨も僕は手を出しましたが、こちらも失敗しています。

個人的にはまだ値上がり余地はあると思っていますが、価格の変動が大きいので今は行っていません。

まだまだ市場が拡大していきそうなので、興味がある方は行ってみても良いでしょう。

投資はセミリタイア後も運用し続ける

ここからは、投資での運用の注意点です。

投資で資金を作るのは良いですが、セミリタイア後も運用を続けることをおすすめします。

なぜならセミリタイアできるくらい、投資で資金を増やせたということはうまくいっているということです。

セミリタイア後はリスク管理を徹底しながら運用を継続することで、労働収入以外の収入源として利用しましょう。

僕も自動売買と不動産投資を継続して行っており、そこからの収入で生活しています。

運用するための知識を事前に蓄えておく

投資は基本的に、元本補償ではありません。

そのため自分でも知識をつけていないと、資金を増やす前に資金を減らしてしまいます。

またインターネット上では様々な情報が飛び交っています。

そのため自分でも知識をつけていないと、知らず知らずに騙されてしまう可能性もあります。

実際僕自身も不動産投資で不動産屋に騙された経験もあります。

のんびり温泉大家の失敗体験を直接聞きたい方はこちら

→看護師・公務員のための初心者向け不動産投資相談

20代でセミリタイア資金を貯める方法2:本業収入+アルバイト収入

次の収入の作り方は、本業収入+アルバイト収入です。

この方法は結構体力勝負な力技です。

本業での収入に加えて、アルバイトなどの労働収入で稼ぐ方法です。

デメリットは、体力勝負なので行える日数に限りがあるということです。

そのため短期集中で稼いで、アルバイトで得た収入を他の副業資金に当てるのがオススメです。

ただしせっかく稼いだお金なので、リスクの高い副業に注ぎ込むのはNGです。

実際僕自身も不動産投資の頭金を貯める際には、本業+派遣看護師をしていました。

派遣看護師は時給がよく、短期集中で稼ぐにはオススメです。

長期間続けるには厳しいので、他の労働収入以外の収入源作りの頭金にしましょう。

効率よく稼げる高収入の派遣看護師の仕事を探したい方はこちら

→セミリタイアする看護師が利用するべき看護師派遣サイト3選

20代でセミリタイア資金を貯める方法3:ブログによるアフィリエイト

次のセミリタイアする方法は、ブログアフィリエイトです。

個人的にはブログもおすすめな手法です。

ブログの良い点はなんと言っても、初期費用がかからないことです。

FXや不動産投資は初期費用がかかりますし、失敗するリスクがあります。

ブログの場合、初期費用がないので失うものは自分の時間だけです。

低リスクで収入源を作りたい方には、非常におすすめな手法です。

デメリットとして、成果が出るまでに時間がかかることです。

実際僕は1年以上ブログを書いていますが、まだ収益発生していないですよ。

20代でセミリタイア資金を貯める方法4:起業して安定した収入を持つ

次のセミリタイアする方法は、起業して安定した収入を持つ方法です。

セミリタイアと企業は、実は相性が良いと僕は思っています。

なぜならセミリタイアして自分の時間ができるので、起業もしやすく自分のやりたいことが行いやすい環境だからです。

せっかく会社を退職するなら、自分が本当にやりたいことをやってほしいなと僕は思っています。

ただしデメリットは、起業するということは経営者になるということなのでリスクもたくさんあります。

初期費用が基本的には発生しますし、失敗して借金が残るかもしれません。

起業する場合は、じっくりと計画を練ることが大切です。

僕自身は投資が趣味で、不動産の法人も設立しています。趣味で稼げているので毎日楽しいですよ。

看護師資格を活かして個人事業主として働く際にはこちらの記事をどうぞ

→看護師の自営業という働き方〜個人事業主と法人とフリーランスの違い〜

20代でセミリタイア資金を貯める方法5:高収入の職業を選ぶ

次のセミリタイアする方法は、高収入の職業を選ぶことです。

セミリタイアするのに、就職するの?と思った方もいるかもしれません。

セミリタイアをするのは、この記事でも書いていますが「まとまった貯金」と「労働収入以外の収入源」が必要です。

そのため、まずは高収入の職業についてお金を貯めるのがこの方法です。

年収400万円と年収700万円では、貯金や投資に回せる金額は大きく違います。

まずは収入を増やして、セミリタイアの準備を確実に整えていきましょう。

年収が増えた分を投資の資金にして、労働収入以外の収入源を作るのも良いでしょう。

確実に貯金をしてセミリタイア後の生活資金を貯めるのも良いでしょう。

看護師でも働く場所によっては、年収700万円も十分目指せますよ。

高収入の看護師の仕事を探してみる

→最短でセミリタイアするためにはこの看護師転職サイトを使う!

20代でのセミリタイアが失敗する理由

セミリタイアに失敗する理由も詳しく教えてほしいな。

20代のセミリタイアが失敗する理由

- 計画性のないセミリタイア

- 収入不足による失敗

- 投資の失敗

詳しくみていきます。

20代のセミリタイアが失敗する理由1:計画性のないセミリタイア

最初の20代のセミリタイアが失敗する理由は、計画性のないセミリタイアです。

セミリタイアをしたい方の中には、今の仕事がつらくて今すぐにでも辞めたいという方もいると思います。

しかしそのような方は特に注意が必要です。

なぜなら、セミリタイアすること自体が目的になってしまっているからです。

- 勢いで会社を辞めてしまった

- セミリタイア後にやりたい事がない

- セミリタイア後の生活を何も考えていなかった

このようにセミリタイア自体が目的になっていると、セミリタイア後に困ってしまいます。

セミリタイアをする際には必ず、セミリタイア後の計画も考えておくようにしましょう。

贅沢ですがセミリタイア後に、何もすることがなくて暇!とすぐに会社員に復帰する方もいるんです。

20代のセミリタイアが失敗する理由2:収入不足による失敗

次の20代のセミリタイアが失敗する理由は、収入不足による失敗です。

セミリタイアする方法

- 十分すぎる資金を作って貯金を切り崩して生活する

- 貯金と週に2回程度の労働収入にて生活する

- 週2回程度の労働収入+投資での収入

問題になるのは、労働収入をセミリタイアの収入のあてにしている場合です。

- 体調を崩して思うように働けない

- 思ったような仕事が見つからない

このように計画通りの労働収入が得られない場合、貯蓄をどんどん切り崩しての生活になります。

貯蓄を切り崩してのセミリタイアは、精神的にキツくセミリタイアを楽しめなくなってしまいます。

どんどん貯蓄が減っていくのは精神衛生上良くないですね。

20代のセミリタイアが失敗する理由3:投資の失敗

次の20代のセミリタイアが失敗する理由は、投資の失敗です。

投資運用での収入でセミリタイアした人は、思ったような運用ができないと失敗する可能性が高くなります。

余裕資金で株価の上下を気にせず、とりあえず配当所得だけを目的にしている場合は問題ありません。

しかし資金が少なく、株価の上下が気になり、精神的にすり減ってしまうような場合は危険です。

また不動産のCFでセミリタイアする場合も、十分なCFがあれば問題ありません。

しかし入居状況や大規模修繕で、生活費に影響がある程度のCFの場合は注意が必要です。

僕は給料の2倍以上のCFは最低でも必要だと考えています。

失敗例から学ぶ20代セミリタイアのポイントと注意点

セミリタイアに失敗しないためのポイントを見ていきます。

失敗しないためのポイント

- 完全なリタイアよりセミリタイアの方がおすすめ

- セミリタイアの目的・必要性を明確にする

- セミリタイア後の現実的な資産計画を立てる

- 自分にとって本当に重要なことを整理する

- 生活費を見直し把握する

- 労働収入以外の収入源を作る

- 2年程度の生活資金はすぐに使える状態にしておく

- セミリタイア後の生活を具体的にイメージする

- 夫婦でもセミリタイア後の生活を話し合う

- セミリタイア後にやることを決めておく

- セミリタイアのタイミングを決める

- セミリタイア前に退職後の勉強をしておく

- 有給を消化して退職する

- 資金が足りなければ少し働く?

セミリタイアに失敗しないためのポイントをもっと詳しく知りたい方はこちら

→元看護師がセミリタイアに失敗しない方法を解説 失敗理由・事例11選

20代でセミリタイアすることのメリット5選

20代でセミリタイアするメリットを教えてほしいな?

20代セミリタイアのメリット

- 職場のストレスがなくなる

- 若いうちにしかできないことができる

- 新しいことにチャレンジできる

- 働きたくなったら再就職しやすい

- セミリタイアした経験が武器になる

詳しくみていきます。

20代セミリタイアのメリット1:職場のストレスがなくなる

20代のセミリタイアのメリットの一つ目は、職場のストレスがなくなることです。

会社に勤めていると、人間関係や業務による様々なストレスがあります。

セミリタイアすることで、会社からのストレスから解放されます。

会社からのストレスが大きくて、体や心を壊してしまう方もたくさんいます。

会社からのストレスから解放されて、健康に過ごすことができるのは大きなメリットです。

特に会社のストレスが大きく、うつ病など心が壊れてしまいそうな方は早めにセミリタイアを目指すのはおすすめです。

20代セミリタイアのメリット2:若いうちにしかできないことができる

次の20代でセミリタイアするメリットは、若いうちにしかできないことができることです。

人間は誰でも平等に歳をとります。

こんな言葉を聞いたことはないですか?

「若いうちは健康な体はあるけどお金がない、歳をとるとお金はあるけど健康な体がない。」

20代でセミリタイアすることで、健康で元気な体でしかできないことを行うことができます。

無理をしたり、勢いを持って何かに取り組むのは若さがないと難しいこともありますからね。

20代セミリタイアのメリット3:新しいことにチャレンジできる

次の20代でセミリタイアするメリットは、新しいことにチャレンジできることです。

仕事が忙しくて諦めていたことってありませんか?

セミリタイアすると仕事の時間がグッと減るので、諦めていたことにもチャレンジしやすくなります。

せっかく20代という早い時期にセミリタイアするのなら、やりたいことを思いっきりやりましょう。

若いので失敗したとしても、まだまだリカバリーが効くのも大きなメリットですね。

20代セミリタイアのメリット4:働きたくなったら再就職しやすい

次の20代でセミリタイアするメリットは、働きたくなったら再就職しやすいことです。

よくセミリタイアの失敗例で挙げられるのが、失敗しても再就職できないことです。

しかし20代ならもしもセミリタイアに失敗しても、再就職も大きな問題なくできます。

セミリタイアして自分に合っていないなと思ったら、また働けば良いのです。

働きたいときにすぐ働けるのは、20代の大きなメリットです。

20代セミリタイアのメリット5:セミリタイアした経験が武器になる

次の20代でセミリタイアするメリットは、セミリタイアした経験が武器になることです。

20代でセミリタイアしている友人は周りにいますか?

おそらくほとんどの方が、そんな友人はいないと思います。

どのような方法だとしても、20代でセミリタイアするということはそれだけで十分すごいことです。

セミリタイアという経験が大きな武器になるので、それ自体が収入源にすることもできます。

自分にしかできない情報発信で、セミリタイアという貴重な経験をぜひ強みに変えてみてくださいね。

セミリタイアした経験があるというのは大きな財産になるはずですよ。

まとめ

まとめます。

セミリタイアする方法

- 現在の毎月の生活費を把握する

- 看護師派遣などで働く日数、金額を決める

- 労働収入以外の安定した収入源を作る

20代でもセミリタイアすることは、簡単ではないですができるということがわかったと思います。

簡単ではないですが、20代だからこそセミリタイアすることで得られるものがたくさんあります。

僕自身もリタイア生活は、ストレスも無く非常に充実して楽しむことができています。

あなたもリタイア生活を楽しんでみませんか?

以上です。

もしも副業がバレたらどうなるの?そんな心配をしている方はこちらの記事をどうぞ

→看護師の副業がバレる理由7選!バレた際の対処法&バレないためのコツ

のんびり温泉大家が年利20%以上で運用している副業を知りたい方はこちら

→トライオートETFの評判・口コミは?初心者必見!メリット・デメリット