もう仕事ばかりの生活に疲れた。

セミリタイアって30代や40代、50代でもできるのかな?

いくらあればセミリタイアできるんだろう?

本記事ではこんな悩みを解決します。

本記事の内容

- 30代40代50代でセミリタイアする方法

- 30代40代50代でセミリタイアする為に必要なお金

- セミリタイア費用のため方

最近は定年前に退職して、好きなことをしながら最小限の労働と貯蓄で生活をするセミリタイアの人気が高くなっています。

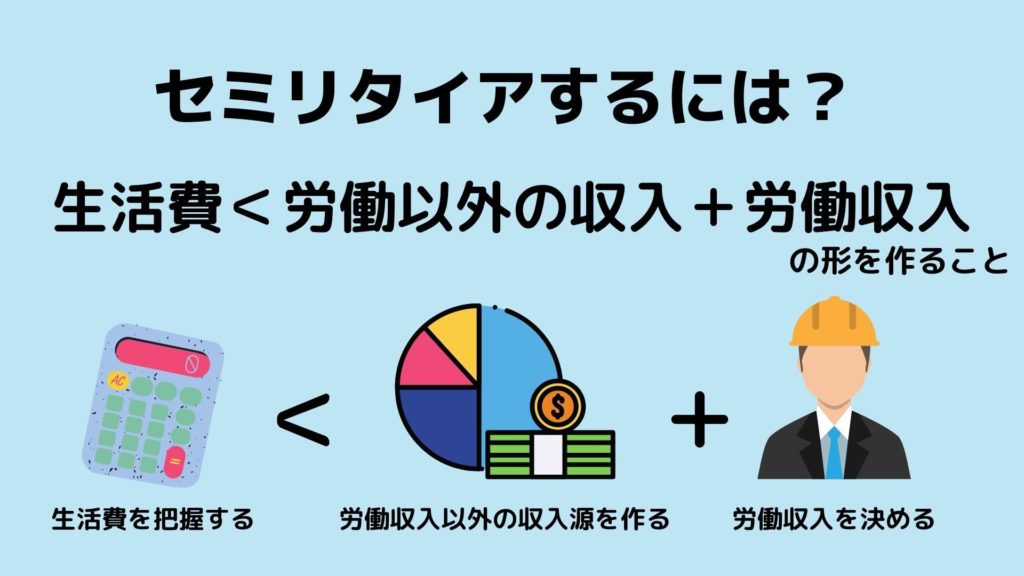

まず早速ですが、30代40代50代でもセミリタイアすることは可能です。

セミリタイアするには、このような形を作ることが大切です。

僕自身も30代で看護師を辞めて、現在はリタイア生活を送っています。

- 元看護師リタイア生活中

- 不動産投資・自動売買が主な収入

- CF120万円/月 達成

この記事では僕自身がリタイアできた方法も紹介しています。

僕のおすすめするセミリタイアの方法は、他のサイトで紹介されている貯蓄+最小限の労働とは少し違います。

僕の方法は、貯蓄が減っていく精神的負担や、自分が働けなくなった場合でも安心できる安全重視のセミリタイアです。

ぜひこの記事を読んで、安全なセミリタイアを達成しましょう。

では本文をどうぞ。

のんびり温泉大家がリタイアした方法を知りたい方はこちらの記事をどうぞ

→看護師がセミリタイア する方法をリタイア生活中の元看護師徹底解説!

温泉大家は30代でリタイアしたの?

今からセミリタイアを目指しても遅くないかな?

僕も看護師を辞めるまでには10年かかりました。

無理をするよりも失敗しないことを重視するのが大切です。

運用中の副業

再現性・安全性・継続性・収益性が揃った運用ならこれ!

→マネースクエア・トラリピ

ハマると強いサブ運用にはピッタリ!安全運用も可能な万能型!

→トライオートETF

温泉大家のメイン運用の不動産投資

→看護師・公務員のための初心者向け不動産投資相談

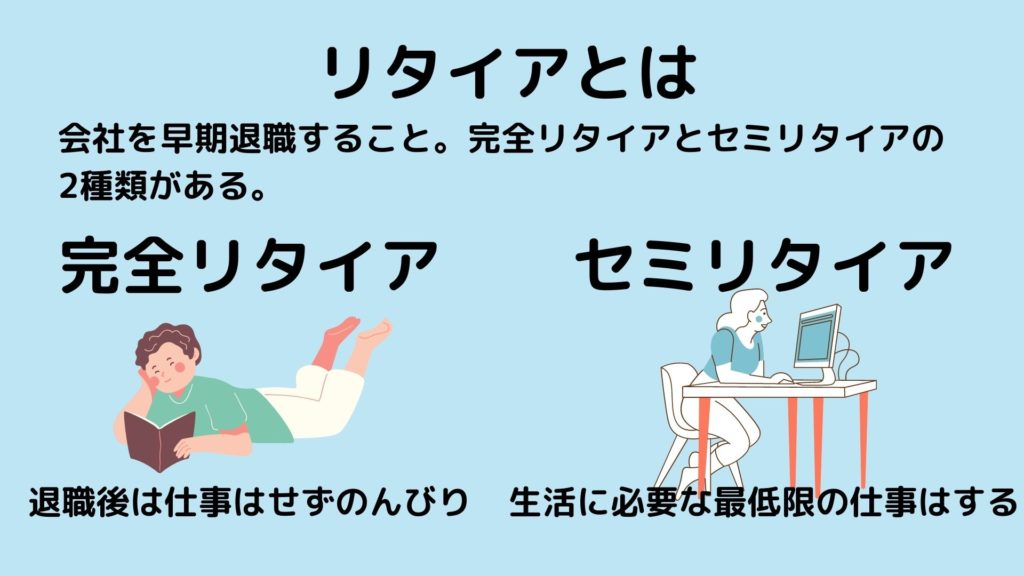

セミリタイアとは?

そもそもセミリタイアってなんだろう?

リタイアには、「完全リタイア」と「セミリタイア」の2種類があります。

この2つの違いは、退職後に「仕事をしているか?」です。

イメージとして、完全リタイアは十分な資産を確保して悠々自適に生活すること。

セミリタイアは、ある程度の資産を確保して不足する部分をアルバイトなどで補填しながら生活することです。

完全リタイアはハードルが高いですが、セミリタイアとなるとハードルがグッと下がるのでおすすめです。

30代40代50代でセミリタイアする方法

ではセミリタイアする方法を詳しく説明していきます。

セミリタイアする方法は3つの手順で行います。

- 生活費を把握する

- 労働収入以外の収入源を作る

- 労働収入の日数・金額を決める

詳しく見ていきます。

30代40代50代でセミリタイアする方法:生活費を把握する

セミリタイアするにはまず、現在の生活費を把握する必要があります。

現在の生活費を把握し、その金額以上を稼げるようになるのがセミリタイアの一つの基準になります。

もしも現在の生活費が毎月20万円だった場合、労働収入と労働収入以外の収入で20万円以上稼ぐ必要があります。

投資などで10万円稼げている人は、アルバイトなどの労働収入で10万円稼げばOKなイメージです。

生活費を把握する方法は色々とありますが、家計簿をつけるのが簡単です。

最近はスマホで利用できるアプリなどがあるので、うまく利用してみましょう。

生活費を把握する際に無駄な出費があったら、この機会に削減しましょう。

携帯を格安携帯にする、保険を見直すなどがよく言われる削減しやすい項目ですね。

セミリタイア後の住民税は前年分の所得が反映されます。そのことを考慮し、住民税分を確保しておきましょう。

30代40代50代でセミリタイアする方法:労働収入以外の収入源を作る

セミリタイアするために次にすることは、労働収入以外の収入源を作ることです。

セミリタイアするためには、ここが非常に重要です。

他のサイトだと貯蓄+最小限の労働で、セミリタイアすると書いてあるところが多いと思います。

しかしその場合、体調を崩した場合は貯蓄だけで生活することになります。

貯蓄がどんどん減っていくのは、精神衛生上良くありません。

そのためもしも自分が働けなくなった場合でも収入が途絶えないように、労働収入以外の収入源を作ることは非常に重要です。

労働収入以外の収入例

- ブログアフィリエイト

- 家賃収入

- 配当金

- 自動売買での収入

セミリタイア資金を貯めながら、セミリタイア後の労働収入以外の収入源を作ることを意識しましょう。

僕もリタイアできているのは、家賃収入と自動売買からの安定した収入のおかげです。

30代40代50代でセミリタイアする方法:労働収入の日数・金額を決める

次のセミリタイアするためにすることは、労働収入の日数・金額を決めることです。

ここでは労働収入以外の収入が生活費に足りない部分を、最低限の労働で補います。

毎月の生活費:25万円

労働収入以外の収入:15万円

不足分:10万円→この部分を労働収入で賄う

僕は元看護師だったので、看護師派遣を例にしてみます。

日勤看護師派遣:日給18,500円→6回働けば、111,000円

夜勤看護師派遣:日給40,000円→3回働けば、120,000円

このくらいの労働であれば、週に1~2回働けば十分です。

セミリタイア資金を貯める際の、労働収入以外の収入の金額によってここが変動します。

社会とのつながりを持つために、週に1回程度働くのもありですね。

高時給な看護師派遣を探したいならこちらで紹介しています

→セミリタイアする看護師が利用するべき看護師派遣サイト3選

【年代別】30代40代50代でセミリタイアに必要な資金

次はセミリタイアするにはいくらお金があれば良いの?ということを見ていきます。

2021年の総務省統計調査の家計調査を見ていきます。

毎月の生活費を単身世帯、2人世帯、3人世帯の世帯人数別でまとめました。

世帯人数別 毎月の生活費

| 費用項目 | 単身世帯 | 2人世帯 | 3人世帯 |

| 食糧 | 38,410円 | 66,327円 | 77,578円 |

| 住居 | 22,117円 | 19,521円 | 18,993円 |

| 高熱・水道 | 11,358円 | 19,168円 | 22,503円 |

| 家具・家事用品 | 5,687円 | 11,048円 | 11,974円 |

| 衣服・靴 | 4,606円 | 6,539円 | 8,800円 |

| 保健医療 | 7,625円 | 14,924円 | 14,635円 |

| 交通・通信 | 18,819円 | 34,529円 | 41,110円 |

| 教育 | 7円 | 507円 | 11,403円 |

| 教養娯楽 | 17,082円 | 21,481円 | 24,346円 |

| 小遣い・娯楽費用 | 29,226円 | 54,099円 | 53,413円 |

| 消費支出合計 | 154,937円 | 248,144円 | 284,754円 |

参考:e-Stat 家計調査

世帯人数別 毎月の生活費

- 単身世帯→約15.5万円

- 2人世帯→約25万円

- 3人世帯→約28.5万円

各世代別でシミュレーションする平均寿命は、日本人の男性女性の平均寿命の間をとって85歳として考えます。

子供がいる場合は、0歳から22歳までの養育費+教育費で3000万円必要とします。

年齢によっての金額をもっと詳しく知りたい方はこちらを参考にしてみてください。

| 0歳 | 約93万円 | 12歳 | 約126万円 |

| 1歳 | 約87万円 | 13歳 | 約152万円 |

| 2歳 | 約94万円 | 14歳 | 約153万円 |

| 3歳 | 約104万円 | 15歳 | 約161万円 |

| 4歳 | 約119万円 | 16歳 | 約142万円 |

| 5歳 | 約115万円 | 17歳 | 約142万円 |

| 6歳 | 約121万円 | 18歳 | 約142万円 |

| 7歳 | 約111万円 | 19歳 | 約158万円 |

| 8歳 | 約105万円 | 20歳 | 約158万円 |

| 9歳 | 約113万円 | 21歳 | 約158万円 |

| 10歳 | 約115万円 | 22歳 | 約158万円 |

| 11歳 | 約123万円 | 合計 | 約2808万円 |

参考:内閣府 平成21年度インターネットによる子育て費用に関する調査

※22歳まで公立高校、国公立大、自宅通学とした場合

それでは年代別でシミュレーションしていきましょう。

30代でのセミリタイアに必要なお金

まずは30代でのセミリタイアのシミュレーションです。

年齢は30歳でのセミリタイアとします。

85歳までの必要な貯金

- 単身世帯 15.5万円×12ヶ月×55年=1億230万円

- 2人世帯 25万円×12ヶ月×55年=1億6500万円

- 3人世帯(夫婦+0歳児) 25万円×12ヶ月×55年=1億6500万円+3000万円

これが完全リタイアに必要な貯金額です。

次は労働収入以外の収入と労働収入で稼いだ場合を金額別で見ていきます。

| 退職後の月収(労働収入以外の収入+労働収入) | 単身世帯 | 2人世帯 |

| 月0円 | 約1億230万円 | 約1億6500万円 |

| 月5万円 | 約6930万円 | 約1億3200万円 |

| 月10万円 | 約3630万円 | 約9900万円 |

| 月15万円 | 約330万円 | 約6600万円 |

| 月20万円 | 約ー2970万円 | 約3300万円 |

※退職後の月収は税金・社会保険料を支払後の金額とする

完全リタイアの場合は、1億円以上必要だった貯金も、収入があればグッと下がることがわかります。

単身世帯なら労働収入で10万円稼ぐとしたら、投資などの副業で毎月5万円稼げば300万円程度でセミリタイアできてしまいます。

子供がいる世帯はこの金額に子供1人につき3000万円を足して考えましょう。

40代でのセミリタイアに必要なお金

年齢は40歳でのセミリタイアとします。

85歳までの必要な貯金

- 単身世帯 15.5万円×12ヶ月×45年=8370万円

- 2人世帯 25万円×12ヶ月×45年=1億3500万円

- 3人世帯(夫婦+0歳児) 25万円×12ヶ月×45年=1億3500万円+3000万円

これが完全リタイアに必要な貯金額です。

次は労働収入以外の収入と労働収入で稼いだ場合を金額別で見ていきます。

| 退職後の月収(労働収入以外の収入+労働収入) | 単身世帯 | 2人世帯 |

| 月0円 | 約8370万円 | 約1億3500万円 |

| 月5万円 | 約5670万円 | 約1億800万円 |

| 月10万円 | 約2970万円 | 約8100万円 |

| 月15万円 | 約270万円 | 約5400万円 |

| 月20万円 | 約ー2430万円 | 約2700万円 |

※退職後の月収は税金・社会保険料を支払後の金額とする

年齢が上がり平均寿命までの期間が短くなった分、必要な貯金額は少なくなりました。

それでも、2人世帯でのセミリタイアの金額が大きく感じるかもしれません。

しかし労働収入は自分だけでなく配偶者のものも含めて考えます。

それぞれアルバイトで月に10万円づつ稼いで、副業で5万円の収入があれば25万円の収入になります。

結婚に否定的な方も多いですが、結婚も僕は良いこともたくさんあると思っています。

50代でのセミリタイアに必要なお金

年齢は50歳でのセミリタイアとします。

85歳までの必要な貯金

- 単身世帯 15.5万円×12ヶ月×35年=6510万円

- 2人世帯 25万円×12ヶ月×35年=1億500万円

- 3人世帯(夫婦+0歳児) 25万円×12ヶ月×35年=1億500万円+3000万円

これが完全リタイアに必要な貯金額です。

次は労働収入以外の収入と労働収入で稼いだ場合を金額別で見ていきます。

| 退職後の月収(労働収入以外の収入+労働収入) | 単身世帯 | 2人世帯 |

| 月0円 | 約6510万円 | 約1億3500万円 |

| 月5万円 | 約4410万円 | 約8400万円 |

| 月10万円 | 約2310万円 | 約6300万円 |

| 月15万円 | 約210万円 | 約4200万円 |

| 月20万円 | 約ー1890万円 | 約2100万円 |

※退職後の月収は税金・社会保険料を支払後の金額とする

さらに85歳までの期間が短くなったので、必要資金もさらに減りました。

このくらいになると単身なら無理なくセミリタイアできる金額になってきたのでは無いでしょうか?

今20代の方なら20年以上の期間があるので、時間を味方につけて増やすことができますよ。

のんびり温泉大家の場合

僕は30代で看護師を退職してリタイアしました。

その時の貯金額は6000万円です。

この金額だと完全リタイアするのは絶対に無理です。

しかし僕は労働収入以外の収入源として、不動産収入と自動売買での収入を作っていたので看護師を辞めました。

のんびり温泉大家がセミリタイアするのに必要な資金

2人世帯 25万円×12ヶ月×55年=1億6500万円+9000万円(子供3人)

→2億5500万円

子供の年齢と、僕が看護師を辞めたのは34歳だったので、少し金額は変わりますが、本来であればこの金額が必要でした。

しかし不動産投資と自動売買の労働収入以外の収入が毎月120万円以上あったので、6000万円という少ない金額でリタイアすることができました。

僕は不動産投資を10年かけてこの収入を作りました。時間を変えれば十分達成可能な数字ですよ。

このように労働収入以外の収入が多いと、貯蓄額が少なくても十分セミリタイアができます。

労働収入以外の収入源を作ることは、セミリタイアするためにも必要ですがセミリタイア後の安全性を高めるためにも非常に重要です。

今すぐには難しいですが、時間をかけてじっくり取り組めば必ずセミリタイアはできますよ。

僕がリタイアした方法を詳しく解説した記事はこちら

→看護師がセミリタイア する方法をリタイア生活中の元看護師徹底解説!

のんびり温泉大家が30代でリタイアした方法

のんびり温泉大家は具体的にどんな収入で看護師を辞めたの?

ここでは僕がリタイアすることができた、労働収入以外の収入源を紹介します。

副業で重要視している事

- 手離れの良さ

- 安全性

- 再現性

- 継続性

これらをクリアした投資を厳選して、集中的に取り組むことで貯金を増やすことができました。

どの運用も手離れが良いので、会社員をしながらでも取り組みやすいのが最大のメリットです。

もちろん安全性もありますが、収益性もしっかりしているので変な投資に取り組むよりも確実におすすめです。

ちなみに僕は、給料以外の収入が120万円以上を2年以上安定して稼げていたので退職しました。

トラリピ

僕がおすすめする副業の一つがトラリピです。実際に僕も毎月25万円程度の収入を得ています。

トラリピはFXの自動売買になります。

FXの最大の弱点である感情を排除して、設定した通りに取引を繰り返してくれるので、僕のような投資に疎い人間でも安全に運用することができます。

おすすめの人

- 忙しくて運用に時間を取れない人

- 安全に資産運用したい人

- 利回りも欲しい人

僕が副業を選ぶ際に重要視しているのが、「安全性」「再現性」「継続性」です。

トラリピは、安全な設定を初めに組めば、安全に継続して収入を得ることができます。

また投資初心者には難しい「再現性」も、僕のブログでは僕の実際の設定を公開しています。

そのため僕と同じ設定にすれば、全く同じ利益を上げることができます。

安全で再現性もある運用なのに、年利10%も十分可能です。僕の昨年の運用実績は年利20%を超えました。

正直今はやっているインデックス投資よりも確実におすすめです。

のんびり温泉大家の運用実績はこちら

→のんびり温泉大家のトラリピ運用実績

トラリピについてもっと詳しく知りたくなった方はこちら

→【トラリピの評判&口コミ】初心者でも分かる注意点・デメリット

トライオートETF

僕のおすすめの副業がトライオートETFです。年利20%を十分狙える高利回り運用です。

トライオートETFは、ETFの自動売買になります。

トラリピがFXの自動売買なので、それのETF版です。

おすすめな人

- 仕事が忙しくて時間を取れない人

- あまりリスクを取らずに資産運用をしたい人

- 利益が欲しい人

基本的にはトラリピと同様で、設定をしっかりすれば「安全性」「再現性」「継続性」がある運用方法です。

トラリピとの違いは、目標年利が20%と高く高利回り運用が可能なことです。

設定上は、どんなに価格が下がってもロスカットしないことにもできるので安全です。

しかし過去にそこまでの下落相場になったことがないので、実際にどのような対応になるのかが不明な点があるのがデメリットです。

不明確な点がありますが安全運用で年利20%は非常に魅力的な運用ですね。

のんびり温泉大家の運用実績が見たい方はこちら

→のんびり温泉大家のトライオートETFの運用実績

トライオートETFについてもっと詳しく知りたい方はこちら

→トライオートETFの評判・口コミは?初心者必見!メリット・デメリット

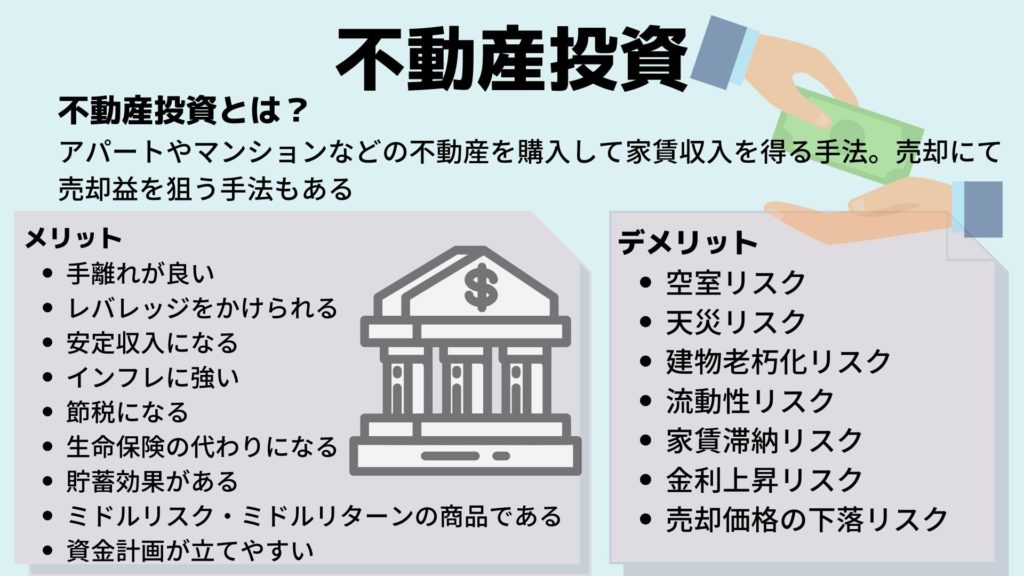

不動産投資

僕のメインの副業が、不動産投資です。

僕が副業選びで重要視しているのが、手離れの良さです。

看護師などの本業がある場合、副業に時間を取られてしまうと自由な時間がなくなってしまいます。

不動産投資は、管理を管理会社さんに任せられるので大家がすることは「判断」と「指示」だけです。

本業があり忙しい方でも、時間を取られることなく運用することが十分可能です。

ただし不動産投資は扱う金額が大きいので、失敗するとリカバリーが効きにくいので注意が必要です。

いきなり始めるのではなく、しっかりと知識をつけてから始めるようにしましょう。

これを読んでおけば騙されない!不動産投資に興味がある人はこちら

→看護師の不動産投資!新築マンションを買ってはいけない!

不安に思う人もいるかもしれませんが、不動産投資は知識をつけて取り組めば、失敗もしにくい副業なので安心してください。

不動産投資は、時間を味方につけて中長期的に取り組む副業です。

不動産投資についてもっと詳しく知りたくなった人はこちらをどうぞ

→不動産投資のメリット・デメリットと解決策を現役大家が徹底解説

不動産投資についてのんびり温泉大家に相談したい方はこちら

→看護師・公務員のための初心者向け不動産投資相談

30代40代50代でセミリタイア資金を貯める方法

セミリタイアする資金はわかったけど実際どうやってそんな資金を貯めるの?

セミリタイアの1番の問題が、セミリタイアしても大丈夫な資金を貯めることだと思います。

セミリタイア資金を貯めることも大事ですが、セミリタイア後の稼ぎ方も意識しながら資金を貯めることが重要です。

つまり、いかに労働収入以外の安定した収入源を作るかということです。

労働収入以外の安定した収入源を作れば、セミリタイア後の収入の心配が減ります。

その辺りも意識しながら、自分に合った方法を見つけてください。

資金を貯める方法

- 投資で貯める

- 本業+アルバイトで貯める

- 高収入の仕事で働く

- 副業で稼ぐ

詳しく見ていきます。

セミリタイア資金を貯める方法1:投資で貯める

最初のセミリタイア資金を貯める方法は、投資で貯める方法です。

投資には多くの種類がありますが、今回はわかりやすい4種類を紹介していきます。

投資で貯める方法

- FX

- 不動産投資

- 株式投資

- 仮想通貨

詳しく見ていきます。

投資で貯める1:FX

一つ目の投資で貯める方法は、FXです。

メリット・デメリットはこちら。

FXは危険というイメージが強いかもしれませんが、FXでうまく資産を増やしている人もいます。

僕自身も、FXの自動売買が労働収入以外の収入源の一つになっています。

過去には僕もFXで大切な貯金をすっ飛ばしたことがあります。

安全なFXの手法を知りたい方はこちら

→トラリピ 運用実績と設定を大公開 毎月20万円以上稼ぐ設定

投資で貯める2:不動産投資

2つ目の投資で貯める方法は、不動産投資です。

メリット・デメリットはこちら

不動産投資は僕のメインの収入源です。

不動産投資は、初期投資や借入があるので危険なイメージがありますよね。

しかし時間を味方につけて中長期的に取り組めば、リスクの低い投資だと僕は感じています。

不動産投資に興味がある!直接話を聞いてみたい!という方はこちら

→看護師・公務員のための初心者向け不動産投資相談

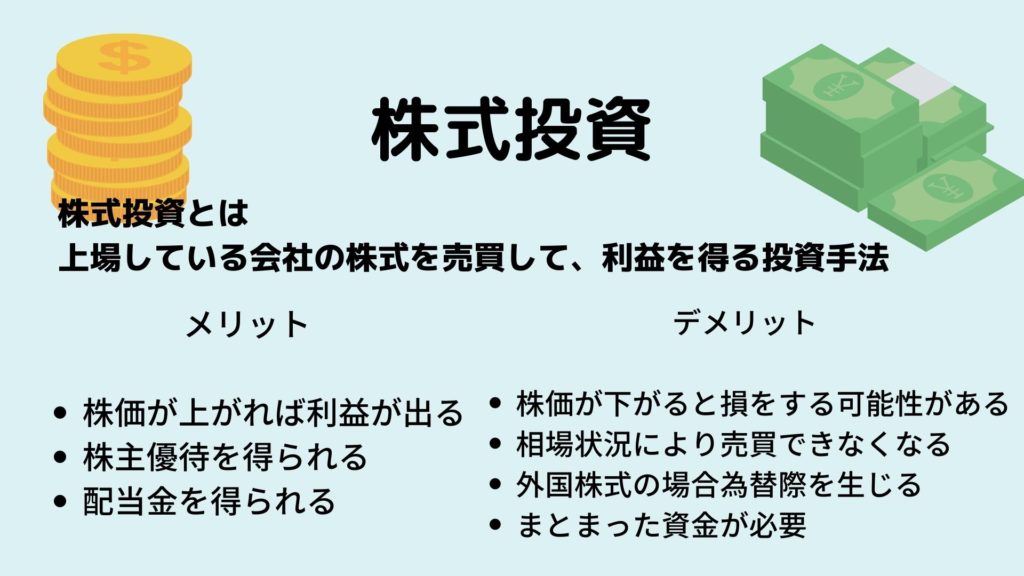

投資で貯める3:株式投資

3つ目の投資でセミリタイア資金を貯める方法は、株式投資です。

メリット・デメリットはこちら

最近は高配当株が人気ですね。

不動産投資や自動売買同様に、インカム収入なので僕もチェックはしています。

個人的には、株価の上がり下がりを気にしないくらい資金ができたら、株主優待目的で購入したいなと思っています。

株主優待が届くのを楽しむくらいの気持ちでやりたいです。

僕は株式投資でも資金を減らして失敗してしまった過去があります。

投資で貯める4:仮想通貨

4つ目の投資でセミリタイア資金を貯める方法は、仮想通貨です。

メリット・デメリットはこちら

仮想通貨はここ数年で一気に人気が出てきた投資です。

個人的には、今後も価格は上がっていくと思っています。

しかし僕は不動産と自動売買の方が収益性、安全性の点から現在は行っていません。

興味がある方は少し購入してみるのも良いでしょう。

仮想通貨も僕は手を出したことがあるんですが、医療系のコインを買ったんですが開発されずに無くなってしまいましたね。

セミリタイア資金を貯める方法2:本業+アルバイト

次のセミリタイア資金を貯める方法は、本業+アルバイトになります。

自分の時間と体力を使って稼ぐという、シンプルな力技です。

僕は基本的に会社員のセミリタイア資金のため方で、この本業+アルバイトはおすすめしていません。

労働収入なので、自分が動けなくなったら収入がなくなってしまうからです。

労働収入での資金稼ぎは、短期集中で行うのをおすすめします。

短期集中で稼いだ資金は、投資など他の副業で増やすようにしましょう。

僕も看護師時代は派遣看護師をしていました。2ヶ月休み無しで働いたりしてましたね。

看護師派遣は時給が良いので、時間効率よく稼ぐことができます。

看護師派遣サイトはここを登録しておけばOK

→セミリタイアする看護師が利用するべき看護師派遣サイト3選

セミリタイア資金を貯める方法3:高収入の仕事で働く

次のセミリタイア資金を貯める方法は、高収入の仕事で働くことです。

単純に給料を上げて、その分を貯金しようという方法です。

年収が500万円の仕事よりも年収1000万円あった方が、税金は多くなりますが手取り収入も増えます。

同じ正社員として時間拘束されるなら、時間効率よく稼ぐのがおすすめです。

ただしその人の経験値や資格など、誰でも簡単に年収が良い仕事にはつけないのがデメリットです。

看護師の場合、高年収の職場を探してもせいぜい700万円程度が限度です。悲しい。

高収入な看護師の仕事を探したい人はこちら

→最短でセミリタイアするためにはこの看護師転職サイトを使う!

セミリタイア資金を貯める方法4:副業で稼ぐ

次のセミリタイア資金を貯める方法は、副業で稼ぐ方法です。

主な副業

- ブログアフィリエイト

- 物販

- ウェブライター

- ネットビジネス

会社員でも行える副業には色々とありますが、僕のおすすめはブログアフィリエイトです。

なぜなら初期費用がかからないからです。

初期費用がかかる副業を始めると、失敗した時にセミリタイアが逆に遠ざかってしまいます。

ブログの場合はそれに加えて、稼げるようになった時のリターンが大きいのも魅力です。

うまくいけばブログだけで月に100万円以上稼ぐこともできますよ。

デメリットは、すぐに結果が出ないことです。

実際僕も1年程度続けていますが、まだ結果が出ていません。先日やっと初収益が発生しました!

30代40代50代でセミリタイアするメリット

次はセミリタイアのメリットを見ていきます。

セミリタイアのメリット

- 自由な時間が持てる

- 仕事上の人間関係から解放される

- 自分が本当にやりたいことにチャレンジできる

- セミリタイア経験を武器にできる

詳しく見ていきます。

セミリタイアするメリット1:自由な時間が持てる

一つ目のメリットは、自由な時間が持てることです。

会社員時代は、ほとんどの時間を仕事で過ごす方も多いと思います。

セミリタイアすると会社員を辞めるので、時間の余裕が生まれます。

あなたは自由な時間を持てたら、何をしたいですか?

リタイア生活でよく聞くのが、仕事を辞めたら何もすることがなくて暇になってしまった方です。

このパターンは、セミリタイア自体が目的になっている人に多い失敗です。

せっかく自由な時間ができるので、自分が何をしたいか考えておきましょう!

セミリタイアするメリット2:仕事上の人間関係から解放される

セミリタイアの次のメリットは、仕事上の人間関係から解放されることです。

会社員をしているとさまざまなストレスがあります。

僕も看護師時代はさまざまなストレスがありました。

会社のストレスが原因で、うつ病などの病気になってしまい人生を棒に振ってしまう人もいます。

職場からのストレスが大きい人には、大きなメリットですね。

セミリタイアするメリット3:自分が本当にやりたいことにチャレンジできる

次のセミリタイアするメリットは、自分が本当にやりたいことにチャレンジできることです。

時間があれば、チャレンジしてみたかったことはありますか?

会社員を辞めると、自由な時間ができます。

そのため本当はやりたかったけど、時間がなくてできなかったことにチャレンジすることができます。

日本1周の自転車の旅や、日本中の温泉巡りなどの趣味でも良いでしょう。

カフェの経営や、新たなビジネスで起業でも良いと思います。

僕はチャレンジではないですが、子供が小さいうちはいつでも遊べるパパでいようと考えています。

セミリタイアするメリット4:セミリタイア経験を武器にできる

次のセミリタイアするメリットは、リタイア経験を武器にできることです。

あなたの周りにはセミリタイアしている人はいますか?

セミリタイアしている人がいなければ、それはチャンスです。

セミリタイアしたという経験が、それだけで大きな武器になります。

セミリタイア経験をどのように活かすかは、自分次第です。

セミリタイア経験があるという武器を、どのように使うかを考えておくと良いでしょう。

30代40代50代のセミリタイアの失敗理由3選

セミリタイアで失敗する人はどんな失敗をしているのかな?

仕事が嫌で勢いでセミリタイアする人もいるかもしれませんが、ほとんどの方は細かく計画を立ててセミリタイアすると思います。

しかしそれでもセミリタイアに失敗する人も少なくありません。

セミリタイアに失敗する人の失敗理由を3つあげました。

もしもあなたがこの理由に当てはまりそうな場合は、注意が必要ですよ。

セミリタイアの失敗理由

- そもそもセミリタイアが向いていない

- リタイア後のイメージ不足

- リスクに対する備えが不十分

詳しく見ていきます。

セミリタイアの失敗理由1:そもそもセミリタイアが向いていない

最初のセミリタイアで失敗する理由は、そもそもセミリタイアが向いていない人です。

これは、会社のストレスから解放されるためにセミリタイアしたい人に多い失敗理由です。

会社をや退職すれば、会社からのストレスは無くなります。

しかし、組織の属しているということはさまざまな場面で守られていることもあります。

福利厚生や、社会的な立場、人間関係など意識していない部分で会社に支えられていることも多いです。

会社を退職すると、自分で全てのことを考えて行動しなければいけなくなります。

自分で考えて全ての行動に責任を持って行動するのが心配な方は、セミリタイアに向いていません。

意外とセミリタイア後に、会社に属していた方が楽だったと気がつく人も多いです。

セミリタイアの失敗理由2:リタイア後のイメージ不足

次のセミリタイアの失敗理由は、セミリタイア後のイメージ不足です。

セミリタイアすると、さまざまな点で今とは状況が変わるのでしっかりとイメージしておくことが重要です。

イメージ不足な視点

- 資金計画のイメージ不足

- 人間関係のイメージ不足

- 家族関係のイメージ不足

- 余暇のイメージ不足

- 社会的立場に対するイメージ不足

セミリタイア後の生活をさまざまな視点からイメージしておかないと、せっかくセミリタイアしても後悔することになります。

後悔することがないように、自分の生活がどのように変化するかはしっかりと考えておきましょう。

セミリタイアの失敗理由3:リスクに対する備えが不十分

次のセミリタイアの失敗理由は、リスクに対する備えが不十分な点です。

セミリタイア後は今は問題なくても、将来問題化する可能性のあるリスクがあります。

将来のリスク

- 長生きリスク

- インフレリスク

- 円安リスク

- 両親の介護リスク

- 自分の健康リスク

セミリタイアは基本的には再就職しないで生活するため、中長期的に考える必要があります。

そのため現在は両親も自分も元気だったとしても、何十年後はどうなっているかは分かりません。

日本人の平均年齢も、年々伸びているので想定していた金額では足りなくなる可能性もあります。

また世界情勢や日本の世界での立ち位置が、今後どのように変化するかも分かりません。

このように今考えただけでもこれだけの将来リスクがあります。

もしかしたら気づいていないリスクが今後出てくる可能性もあります。

将来性リスクに対する考えが甘くて、セミリタイアに失敗してしまう方もいます。

自分がリスクに対して、どのように対応するかまでしっかりと考えておきましょう。

リスクが多いと怖いかもしれませんが、逆に対策を考えることができます。

30代40代50代のセミリタイアの失敗しないためのポイント14選

セミリタイアに失敗しないために気をつけることはあるのかな?

セミリタイアに失敗しないためのポイントをまとめます。

これらのポイントを押さえておけば、失敗する可能性をグッと減らすことができますよ。

失敗しない為のポイント

- 完全なリタイアよりセミリタイアの方がおすすめ

- セミリタイアの目的・必要性を明確にする

- セミリタイア後の現実的な資産計画を立てる

- 自分にとって本当に重要なことを整理する

- 生活費を見直し把握する

- 労働収入以外の収入源を作る

- 2年程度の生活資金はすぐに使える状態にしておく

- セミリタイア後の生活を具体的にイメージする

- 夫婦でもセミリタイア後の生活を話し合う

- セミリタイア後にやることを決めておく

- セミリタイアのタイミングを決める

- セミリタイア前に退職後の勉強をしておく

- 有給を消化して退職する

- 資金が足りなければ少し働く?

セミリタイアに失敗しない方法を詳しく解説した記事はこちら

→元看護師がセミリタイアに失敗しない方法を解説 失敗理由・事例11選

30代40代50代のセミリタイアまとめ

まとめます。

- 生活費を把握する

- 労働収入以外の収入源を作る

- 労働収入の日数・金額を決める

セミリタイアするにはまずは、この形を作ることが大切です。

その中でも、労働収入以外の収入を作ることが特に重要です。

すぐには難しいですが、時間をかければ絶対にできます。焦らず安全で失敗しないセミリタイアを目指しましょう。

年利20%以上の爆発力!トライオートETFの評判・口コミを詳しく知りたい方はこちら

→【トライオートETF初心者】メリット・デメリット・評判・口コミは?